AI考拉良退第10期答疑Q&A来了!

考拉拉 今天

考粉们,就在昨日,我们的兑付方案在大家的千呼万唤下终于出炉了,根据有大家之前提交的一些建议和反馈,以及其他各项事务的综合考虑,该兑付方案一共有两个,考粉们可依据自身情况自愿选择方案A或方案B进行兑付,选择后不可修改。

关于兑付方案,考拉拉今天也收到了不少重复内容的咨询,在此和大家再次统一解释一下哈。

Q1:你们恢复办公了吗?什么时候安排现场接待?

A:广州疫情目前有好转,但目前还处于疫情防控的重要时期,因此在3月2日之前,我司还会继续采用线上办公方式。预计3月2号开始开放线下现场接待。您可以提前进行预约登记。

Q2:上门会有优先兑付吗?

A:第一,不存在任何到达现场就会优先兑付的情况,平台对所有出借人都会一视同仁,公平公正地统一按兑付方案进行兑付,绝对不会为个别出借人牺牲其他所有出借人的利益。目前唯一影响兑付时效的是,确权时间。方案A中,每月回款时间为当月15日前(如因节假日原因,则顺延至下一个工作日),回款对象为上个月31日前已完成确权并选择方案A的用户,即先确权,先兑付。方案B中,确权时间影响的是计算存款利息的计算期限,即先确权,先计息。

第二,无论是现场还是线上,都是表达诉求以及与平台沟通的有效渠道,不存在任何差异。

部分群成员,鼓吹大家到达现场,争取优先或者更优方案进行兑付的,正是违背了所有出借人以及平台,希望兑付方案一视同仁,公平公正的原则,伤害了所有出借人的利益。考拉拉呼吁大家要理性、充分表达自身诉求,做到不造谣,不鼓吹,不跟歪风。

Q3:别人不确权,我还能兑付吗?

A:截止到发稿时间,目前已经有近700个人完成了确权。3月份会正常进行第一批兑付。确权进度不影响已确权的用户进行兑付。方案A,先确权,先兑付。方案B,先确权,先计息。

Q4:为什么之前逾期数据一直是0,但是现在突然会说因为大量逾期造成无法全额本息兑付?是借口想收割我们的利息吗?

A:逾期是金融业务的正常现象,我们之前的逾期,是通过助贷机构代偿来消化的,只是以前行业情况好,助贷机构愿意代偿。现在行情一落千丈,助贷机构都有自身不保的风险,代偿就变得很困难了。这些行业的实际情况,你可以从各大媒体的最近的文章中看到,并不是考拉一家机构所独有。

所谓的“收割”,是所有借款都拿回来了,不给大家的主观道德问题。目前的实际情况是逾期的本金以及未来可能的坏账金额,超过了利息,考拉存在需要去垫付,承担逾期的风险。

Q5:方案A每个月按6%~10%比例回款,那要是我账户月借款人回款达不到6%呢,这个还会有6%吗?

A:兑付方案进行统一兑付的目的,就是为了保障让每位已经确权的出借人都能每月按方案中约定的金额回款6%-10%,并以初始本金能得到保障作为兑付底线。

兑付方案设计的初衷,就是基于整个行业逾期情况已经恶化的事实以及因此可能带来的预计坏账损失评估,去最大程度减少出借人的损失。无论A方案或者B方案,还是你们自己持有债权到期,只要借款人不还款,都是一种伤害。承诺本来就是一种担保的行为,在原有的业务模式下,考拉是信息撮合中介,法律上就是出借人和借款人自己的民事借贷纠纷,考拉现在的兑付方案是把责任揽到了自己身上,出借人也可以自己持有到期,但是本金如果逾期,考拉不承担兜底,损失是不是更大?

Q6:我新网银的钱也不是我的了吗?也就是说我在你们这存的钱现在没有任何收益,现在还的按80%的给,还是一年时间?

A:新网冻结余额包括了新网冻结余额包括了出借人的本金及利息部分,利息包括了考拉的部分。且所有的兑付工作都依托于用户的确权行为开展。当前重点是整体兑付方案的落地,请您理解。大家都希望能加快兑付方案落地,毕竟大头还在未回款的部分呢。

兑付方案A是对待收本金100%保障的,兑付方案B是对待收本金、待收收益、6%年化利率100%保障的,但两者的兑付方式和时间长度不一样。

我们方案的最大原则就是保障所有投资人的权益,基于目前行业的逾期情况,其中的方案A,因为兑付的时间是一年内(实际的催收及坏账处理的时间远超过这个时间),我们首先要考虑的是大家投入本金的安全,不能血本无归,在保障了所有出借人的本金安全之后,我们会根据逾期的回收情况进行收益的分配。按照现在的方案,如果逾期比例持续那么高,且催收回款不理想,考拉自己最后是需要垫付投资人的初始投资本金的。这确实是无奈之举,但为了保障所有出借人的本金安全,我们只能统筹分配。大家现在看到的是收益,但是有没有考虑过只要有20%的本金借款人不还钱导致收不回来,那些收益其实都是微不足道的。

Q7:跟了平台5年的老粉,会白投了吗?

A:我们这一次兑付所计算的用户投资本金是“存管后投资本金”,是以存管上线为起点的,即出借人正式在新网银行开户并存入第一笔资金时开始计算。“存管后投资本金”包含上线存管银行后充值进来以及非存管版的资产结余的资金,但是提现只统计存管银行上线后的提现金额。也就是存管上线之前用户已实现的利息收入我们并没有进行回溯。

说人话,就是2017年8月之前已经实现的利息,就是属于用户的啦。举例:用户2015年8月投入了100万,到2017年8月的时候,已经实现利息20万,这时切换了存管系统,用户把这120万都充值进了新网存管体系,那这时,用户的投资本金就是120万啦。而且,当时是分批迁移的,如果你是2018年2月最后一批迁移的,恭喜你,又比别人多入袋了半年的收益!

考拉拉内心OS:请各位老粉千万别把已经拿出去消费完的收益,当作捡回来的呀,那是有考拉的一份功劳的。

我们再用一个案例来说明一下这个计算逻辑:

案例:

投资人甲,考拉的老粉,投资了考拉4.5年了。他初始投资本金10万元,中间从来没有提现过(利息不断复投),遇到了这次兑付,按照他选择的不同方案,他这几年的实际收益情况是怎么样的呢?

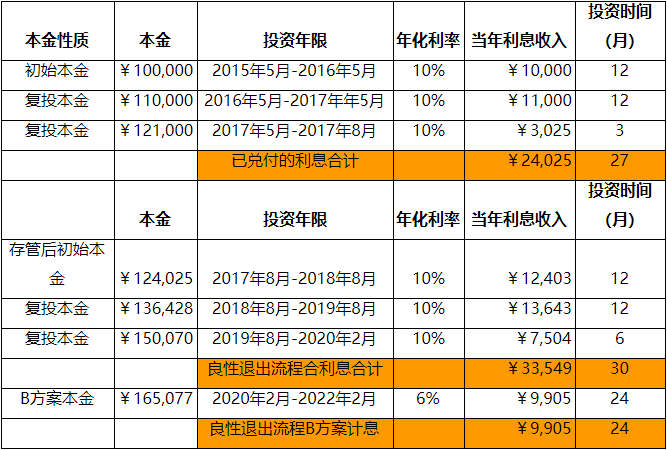

1、我们先来看看,按照投资的周期,每年的收益率情况如何:

这个时候,甲的待收本金是124025元,待收收益是33549元。

对应用户选择了方案之后的实际收益情况如下:

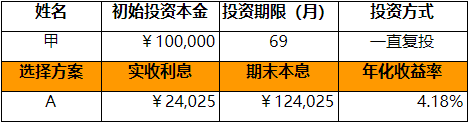

选择方案A

方案A是“待收本金保障”,这是对比用户实际投入的初始本金是100000元,期间实际已收到的利息是24025元。到兑付方案兑付的完成日期,投资的总时间是69个月(已投资57个月,兑付周期12个月),这时考拉实际为用户创造的年化收益率是4.18%。这个收益其实是比很多银行理财或者定期存款的收益率要高不少呢。

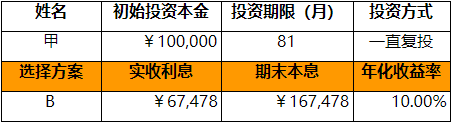

选择方案 B

方案B是“待收本金+待收收益+兑付时间年化6%保障”,这是对比用户实际投入的初始本金是100000元,期间实际收到的利息是67478元。到兑付方案兑付的完成日期,投资的总时间是81个月(已投资57个月,兑付周期24个月),这时考拉实际为用户创造的年化收益率是10%。

当然,选择方案B也是有成本的,需要等待2年时间,需要面对那么长时间的“不确定性”和牺牲资金的流动性。

以上则是我们今天的全部Q&A内容,我们平台接下来也会继续保持透明公开的良退工作,包括披露逾期借款人名单以及催收进度等,请大家放心,继续支持我们~

发表回复