AI考拉关于兑付方案的制定背景告知

1、为什么不马上兑付,或者加快兑付,钱从哪里来?第二个误会,就是为什么方案的时间那么长?是不是想把我们的钱拿在手上赚我们的利息?

通过最近的客服接待及用户留言,收集到的用户对我们最大的误解就是——“考拉拿着钱,就是拖着我们,不肯兑付!”。“最后一个标的回款时间在明年2月之前,为什么要拖那么长时间”。

实际情况是,所有的兑付资金来源都必须来源于借款人的还款,考拉平台撮合的都是真实的标的,如果没有正常还款的,需要通过催收来收回。按照兑付方案,如果催收无法收回的,考拉和我们的实控人还要垫付用户的待收本金部分。

标的回款时间不等于借款人就一定回款了,逾期了需要一定的催收时间。催收也不一定100%会收回。

其实,如果大家多看多比较各种退出平台的兑付方案,会发现,考拉的兑付方案不是最好的,但是也不是行业里最差的。我们相信,每个平台的兑付方案,肯定是结合平台的实际情况去进行制定的。每个平台的“家底”不同,就好像我们每个家庭的经济情况不同一样。家庭经济好一些的家长,能供孩子去上20万一年的私立学校;经济中等一点的家庭,拼尽全力给孩子上10万一年的学校。虽然费用不一样,但是不能说,供10万一年的学费的家长,就不爱自己的孩子。

大家理解的兑付方案的制定,仅是一个平台的诚意(道德)问题。但是这里更大的因素,是平台的能力问题。目前平台的余额2.4亿,这些都是未还款的资产,包括了未到期和逾期的。如果要马上兑付,等于是要筹集2.4亿的现金,这确实不是一个中小民营企业能够随随便便拿出来的现金金额。

所以我们的兑付方案是需要根据借款人的贷款到期时间来制定的,对于已确权的用户,如果借款人回款不及时,导致的逾期,考拉按照兑付方案,是需要垫资兑付的。

2、为啥统一回购债权,统一按比例回款先兑付本金?是不是想收割(扣)我们的历史收益?

每个人手中的标的有长有短,已到账(新网冻结中的一部分)和逾期标的的情况也不一样。按照目前的逾期情况,如果不进行兑付方案兑付,可能是用户的待收本金损失。

为了方便大家理解。以下使用案例作为解释。假设平台上,只有甲、乙两个用户:

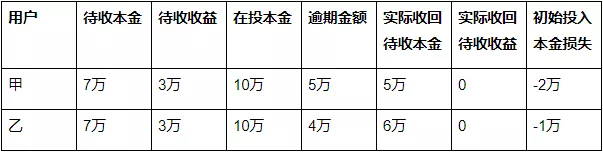

甲用户,在投金额10万元,待收本金7万元,待收收益3万元。手中持有的标的,逾期的金额有5万元。如果按照标的借款人回款,甲用户最后退出平台,实际能拿到的资金为10-5=5万元。实际待收本金亏了2万元。

乙用户,在投本金在投金额10万元,待收本金7万元,待收收益3万元。手中持有的标的,逾期的金额有4万元。如果按照标的借款人回款,甲用户最后退出平台,实际能拿到的资金为10-4=8万元。实际待收本金6万元,实际待收本金亏了1万元。

如果不采用统一的兑付方案,就会存在用户初始投入本金受损,并且每个人的受损程度都不一样。

目前平台还有2.4亿待收余额,由于近期的逾期情况已经远远超过了我们的正常值,每位用户手中已发生的逾期标的比例不一样,未来会发生逾期的情况也不可准确预测。即每个人的损失情况都无法提前定量。

如果平台不通过制定兑付方案,统一回购债权,统一按比例回款。债权就是出借人与借款人,纯粹的民事借贷关系。还款的义务是借款人,只能看每个借款人的还款能力以及还款意愿,以及自己持有标的的逾期比例(这个是赌运气),来决定最后的回款情况。这会出现部分用户本金血本无归的情况。而站在今天这个时间点,谁都无法保障这个受到损失的人是不是自己。

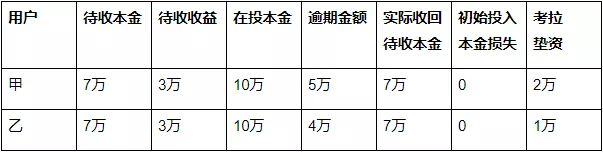

出于以保障每个出借人的初始投入本金作为兑付底线,平台才会推出方案A,优先保障待收本金,再根据资产回收情况,后面制定待收收益的兑付方案。这时,甲乙两个用户的情况就会变为:

两个用户在投本金共20万,坏账总共9万元,由借款人回款的资金共11万元,实际控制人垫付3万元,补足14万元的待收本金兑付资金。此时,不管甲、乙两个用户手中的标的的逾期比例如何,都能保障100%回收了初始投入的本金,即待收本金,保障本金不损失。

后续,再根据逾期催回情况,分配待收收益。

举一个不恰当的比喻,如果大家有一杯水,考拉倒了半杯给用户,自己留了半杯,这叫收割。但实际上大家只有半杯水,考拉填满到8分满,这是尽力给大家筹措更多。

3、虽然逾期了,但是借款人还是一定会还款的?

平台的标的小额分散,借款人遍布全国各地。随着网贷行业持续出清,借款人的资金来源急剧下降,加上宏观经济环境以及最近疫情对普通老百姓经济来源的影响,整个行业的逾期率都在走高,催回的情况也越来越差。

虽然有一些征信手段可以辅助催收,但是仅能相对降低部分坏账,并不能本质改变网贷的用户属性,即本身信用以及还款能力就是相对银行信贷人群比较差的群体。这也是为什么同样是1年期标的,网贷借贷收益率是11%-12%,而银行理财是3%-4%。

4、还能不能更改方案?

1)更改方案也要考虑是否能实现。

对于兑付,最大的难题在于资金。而主要的资金来源在于借款人的还款,而实际的情况是目前累计M1+逾期金额已经超过4100万。疫情导致的逾期上升及催收困难,使出借人目前面临着巨大的坏账危机。

目前的兑付方案,已经是结合逾期情况以及现金流测算后,极具压力的方案。因此,平台无法再更改兑付方案。我们也尊重所有出借人的选择。

2)时间对我们来说是最宝贵的。

目前对我们来说,最重要的就是时间,因为当贷款逾期超过30(M1)天之后,常规催收的效果就会大打折扣,需要通过借助诉讼、仲裁等法律催收的方式进行强化催收。但单个标的发起仲裁无论是时间成本和资金成本都非常高的,我们必须通过确权,由考拉统一获得债权后对逾期的借款人发起批量的仲裁及诉讼。

这个时间的快慢就依赖于大家确权的进度。大家也问起兑付方案的保障,而最大的保障,莫过于平台有时间以及精力去做催收,跟出借人一起,把借款收回来。

发表回复